Comportamento do consumidor livre de energia elétrica – Pesquisas ano 2007 e ano 2010

RESUMO

O trabalho apresenta a evolução do comportamento do consumidor livre de energia elétrica verificado nos anos de 2007 e 2010. Para identificação desse comportamento a metodologia empregada foi a de pesquisas primárias qualitativa e quantitativa, utilizando respectivamente a técnica de grupo de foco e questionários estruturados.

Foram pesquisados os clientes dos mais diferentes ramos de atividade e localização geográfica.

Os aspectos selecionados e contemplados na pesquisa são características referentes à compra de energia; a gestão dos contratos; a representação na CCEE; o valor declarado da energia elétrica; o ciclo de vida do cliente no mercado livre; a sensibilidade comparativa de preços; as metodologias adotadas e pretendidas de gestão; a reação frente a situações preestabelecidas; a percepção decorrente da necessidade de garantias exigidas nos contratos de energia; a imagem percebida do fornecedor de energia; os pontos fortes e fracos identificados na distribuidora, no fornecedor de energia no mercado livre e no representante nas atividades regulamentadas pela CCEE.

Especificamente na pesquisa realizada em 2010, acrescentou-se ainda a verificação da percepção do cliente frente à alteração da responsabilidade sobre a medição, a atratividade de permutar sobras ou faltas de energia com outros clientes, além de aspectos associados a energia e mudanças climáticas.

PALAVRAS-CHAVE

Mercado Livre, Mercado Regulado, Cliente, Energia Elétrica, Pesquisa, Comportamento do Consumidor.

1.0 INTRODUÇÃO

O mercado livre de energia elétrica no Brasil, institucionalizado na Lei 9074/95 propiciou que em 1999, a Carbocloro se tornasse a primeira empresa a adquirir eletricidade a partir da livre negociação. Em 2007, após 8 anos de vigência do Ambiente de Contratação Livre – ACL –, poucas informações estruturadas existiam sobre os agentes que nele participavam e suas necessidades.

Neste período de vigência do ACL o mercado de energia elétrica vivenciou períodos de desequilíbrio entre oferta e demanda, onde a escassez e a oferta abundante de eletricidade ocasionaram variações bruscas no preço desse insumo, especialmente o preço no mercado spot.

Após o período de racionamento (01.06.2001 à 28.02.2002), a normalização do suprimento de energia elétrica foi acompanhada por um novo desequilíbrio entre oferta e demanda, onde as sobras de energia provocaram uma acentuada redução nos preços praticados no mercado livre.

A atratividade decorrente dos preços reduzidos no ACL provocou um período de grande adesão de clientes nesse ambiente, o que vem se alterando ao longo dos anos. A busca pela maior compreensão das necessidades dos clientes livres e de sua satisfação frente às experiências vivenciadas no ACL é uma necessidade dos agentes que participam desse mercado, o que representa um desafio frente à falta de informações sistematizadas sobre esse tema, muitas vezes justificada pelos critérios de confidencialidade dos contratos.

Diante desse contexto, no ano de 2007 foi realizada uma pesquisa de mercado para levantar informações primárias sobre esses clientes, informações estas que ajudam no entendimento do comportamento do consumidor livre de energia, bem como suas necessidades no mercado livre. Essa pesquisa foi atualizada em 2010 e a análise comparativa de ambas constitui o presente trabalho.

2.0 METODOLOGIA DE PESQUISA

O conhecimento do comportamento do consumidor livre de energia elétrica foi verificado em dois diferentes momentos, em 2007 e 2010. Para tanto, foram utilizadas pesquisas qualitativas (duas reuniões de grupo de foco) e quantitativas com questionários estruturados. A amostra de clientes foi identificada no universo dos agentes cadastrados na Câmara de Comercialização de Energia Elétrica-CCEE.

Complementando o conhecimento identificado em 2007, nova pesquisa foi realizada junto aos clientes livres de energia. Essa nova pesquisa realizada em 2010 utilizou o mesmo questionário de pesquisa, de tal forma que uma evolução comparativa pudesse ser estabelecida, acrescentando apenas novos questionamentos que naquela primeira versão não se apresentaram como necessários. As duas pesquisas envolveram os mais diferenciados ramos de atuação, bem como diferentes localizações geográficas.

Em 2007, foram realizadas 53 entrevistas que representaram um erro amostral inferior a 5% e um intervalo de confiança superior a 95%. A técnica empregada foi entrevista telefônica e o questionário foi composto por 20 questões de diferentes características.

Na segunda pesquisa realizada no ano de 2010 foi utilizado o mesmo questionário empregado em 2007, porém foram acrescidas mais três novas perguntas, sobre a alteração das regras de responsabilidade sobre os equipamentos de medição; o interesse em negociar sobras ou faltas de energia com outros clientes livres e os impactos das mudanças climáticas nas empresas e a propensão destas em investir mais recursos na aquisição de energias ambientalmente mais sustentáveis. A aplicação do questionário em 2010 foi feita on-line e autorespondente.

A realização da pesquisa ocorreu no período de 1º de maio a 15 de junho de 2010. Nesse período foram realizadas 38 pesquisas, sendo quinze pesquisas a menos do que a amostra utilizada na pesquisa de 2007. Esse resultado implica um erro amostral de 15,6%, o que pode ser atenuado na medida em que o número de agentes na CCEE não representa igual número de clientes, pois em vários casos, existe um mesmo cliente representando vários agentes, como bem exemplifica os casos da Nestlé do Brasil e do Grupo Pão de Açúcar. Ambos participantes da pesquisa e que contabilizam, cada um deles, seis agentes na relação da CCEE, ou seja, apenas nesses dois exemplos totaliza-se 12 agentes e não apenas 2, conforme computado para cálculo do erro amostral.

Os principais resultados estão aqui apresentados com suas respectivas análises e pontos de atenção.

3.0 -GESTÃO DO CONTRATO DE ENERGIA ELÉTRICA

As atividades internamente realizadas com maior intensidade são acompanhamento do consumo de energia e das curvas de carga contratada e realizada e o acompanhamento dos preços no curto, médio e longos prazos. As atividades mais realizadas por parceiros externos foram à análise das quantidades de energia elétrica contabilizadas na CCEE e dos valores econômicos resultantes, acompanhamento do contexto de curto prazo visando otimizar a produção, além do acompanhamento dos preços da energia elétrica.

A principal atividade mencionada como não realizada foi o acompanhamento das operações de curto prazo no mercado de energia elétrica, visando identificar oportunidades de otimização.

4.0 PERFIL DE CONTRATAÇÃO E PRÁTICAS ADOTADAS.

As principais práticas das empresas pesquisadas são a busca por maior eficiência, pela contratação integral da energia necessária e também foram identificados casos de contratação de quantidades declaradas de energia inferiores ao consumido com eventuais riscos assumidos pelo cliente.

Comparando os resultados de 2007 e os de 2010, verifica-se uma redução no interesse por ações de eficiência energética, porém apesar desta redução, o tema permaneceu nesta última pesquisa como o segundo tema de importância totalizando 18,1% dos casos, enquanto que os demais perfis de contratação identificados foram:

• Contratar integralmente a energia necessária aumentou para 21%.

• Contratar a energia por quantidade declarada, quando estiver sujeito a riscos assumidos pelos clientes, reduziu-se de 16% para 8%.

• Verifica-se também o aumento do acompanhamento dos custos de outras alternativas energéticas, bem como da legislação setorial, o que indica elevação da curva de aprendizagem desses clientes.

5.0 RESPONSÁVEIS PELA COMPRA DE ENERGIA.

A responsabilidade interna pela compra de energia sofreu várias alterações quando se compara as duas pesquisas, anteriormente a opção “outros” era a mais citada, o que indicava uma grande diversidade de responsabilidade pela compra, o que pode ser explicado pelo aspecto inovador da atividade, cuja responsabilidade ficava diluída na estrutura empresarial existente na época.

Após 3 anos, a pesquisa aponta uma valorização da área de suprimento e compras, que antes representava 17%, e agora 38%, como também da área específica de energia antes responsável por 15%, e em 2010,alterou-se para 31%. A participação da gerência de manutenção diminuiu de 17% para 13%, enquanto que na engenharia a redução foi de 19% para 9%.

Os responsáveis no âmbito externo para a compra de energia também sofreram alteração nas duas pesquisas. Em 2007, a comercializadora independente, a consultoria independente e a comercializadora vinculada à distribuidora foram os três agentes mais mencionados como responsáveis no processo de aquisição de energia.

Em 2010 esse quadro também se alterou: a consultoria aumentou sua participação para 34,4% (antes 28,3%), enquanto as comercializadoras de toda natureza (independente, vinculada a geradora e a distribuidora) diminuíram a sua participação de 49,1% para 40,7%. As geradoras aumentaram a sua participação de 3,8% para 9,4% na responsabilidade externa pela compra de energia.

6.0 RESPONSÁVEIS PELA ADMINISTRAÇÃO DO CONTRATO DE ENERGIA.

Os responsáveis pela administração do contrato no âmbito interno no ano de 2007 eram: engenharia (24,5%), participação conjunta de várias áreas– denominada “outros” (22,6%) e manutenção (15,1%). Em 2010, aparece como principal responsável interno a área específica de energia (antes com 15,1% e agora com 31,3%), na segunda posição está a manutenção com 21,9% (antes 15,1%).

Verifica-se na responsabilidade pela administração de contrato, o mesmo que ocorreu com a responsabilidade interna pela aquisição de energia, ou seja, o fortalecimento da área específica de energia nas organizações participantes do mercado livre.

No âmbito externo, os principais responsáveis pela administração do contrato em 2007 foram: comercializadora independente ou consultoria independente.

Em 2010 verifica-se um aumento da participação da consultoria independente de 26,4% para 37,9%, uma redução da participação geral das comercializadoras (independente, ligada a geradora ou distribuidora), que antes totalizavam 49,1% e em 2010 totalizou 41,9%.

7.0 RESPONSÁVEIS PELA REPRESENTAÇÃO DO CLIENTE JUNTO À CCEE.

Em 2007, a comercializadora independente teve a maior participação, seguida pela comercializadora vinculada à distribuidora de energia elétrica e pela própria empresa.

Em 2010 se verifica uma diminuição da participação das comercializadoras, antes totalizavam 64% e em 2010 representam 50% da representação do cliente junto à CCEE. A representação pelo próprio cliente aumentou em 2010, passando de 15% para 19%. Outro agente que aumentou sua participação foi a consultoria independente, antes com 13% e em 2010 foi para 22% na participação da representação do cliente junto a CCEE.

Um aspecto explorado foi a percepção do cliente frente à situação na qual a representação junto à CCEE está sob responsabilidade do mesmo fornecedor de energia. Essa pergunta foi respondida não apenas pelos clientes que estavam nessa situação como também pelos demais clientes participantes da pesquisa. Em 2007, uma quantidade expressiva dos clientes (29,6%) entendia que isso facilita a gestão devido a centralização das informações, enquanto que 23,9% percebem que podia haver conflito de interesse enquanto a mesma quantidade de clientes se posicionava pelo entendimento que isso facilitava a gestão no fechamento do mês junto à CCEE.

Na pesquisa de 2010, as três respostas continuaram como mais citadas, porém ocorreu uma inversão na ordem relativa entre elas. A resposta mais citada identifica conflito de interesse quando a representação é feita por quem vende energia (28,3% dos respondentes em 2010, antes era 23,9%), observa-se também uma redução na percepção dos benefícios da centralização pela facilidade de ser o mesmo fornecedor, pois antes essa resposta foi mencionada por 29,6% dos respondentes, sendo em 2010, um total de 20%. A percepção de facilidade junto a CCEE apresentou pequena redução, antes de 23,9% para 21,7% em 2010.

8.0 PARTICIPAÇÃO DA ENERGIA ELÉTRICA NO CUSTO DE PRODUÇÃO.

Verifica-se que 39,6% dos respondentes em 2007 identificavam a participação de energia elétrica entre 5 a 15%.

Em 2010 esse valor aumentou para 45,9% dos respondentes. Em 2007, 22,6% declaram que essa participação era superior a 25%, e em 2010 essa faixa de respondentes diminuiu para 10,8%. Em 2010, 24,3% dos clientes que responderam a pesquisa considera a energia elétrica menor que 5% no custo de produção, em 2007 esse valor era de 17%.

Essas alterações permitem verificar que o perfil das amostras utilizadas nas duas pesquisas é diferente quanto à participação da energia elétrica no custo de produção. Em 2010, o perfil dos respondentes da pesquisa não são eletrointensivo, pelo contrário, a energia elétrica representa no máximo 15% dos seus custos de produção, o que totalizou 70,2% das respostas.

9.0-IMPORTÂNCIA DECLARADA DA ENERGIA ELÉTRICA

A pesquisa classifica a importância da energia elétrica na empresa pesquisada, onde em 2007, 92,5% consideravam a mesma de elevada importância, em 2010, um percentual menor dos respondentes atribuiu elevada importância a energia (86,5%). Vale destacar que em ambas as pesquisas, 100% dos respondentes classificaram a energia com elevada ou média importância para a organização.

10.0-PRINCIPAL VALOR REPRESENTADO PELA ENERGIA ELÉTRICA

O principal atributo representado pela energia elétrica para o cliente entrevistado foi apurado, onde se verificou em 2007 que o preço (46% dos respondentes) e a continuidade de fornecimento (42% dos respondentes) são os 2 principais valores declarados e desejados.

Como essa questão só permite uma única alternativa de resposta e como o preço era um dos atributos avaliados, os demais itens representaram baixa incidência de resposta, ou seja, 4% em cada uma das demais alternativas.

Em 2010, observa-se que os dois valores principais associados a energia refere-se a sua qualidade técnica, respectivamente sem interrupções (46%) e sem oscilação de tensão (22%), já o preço foi escolhido por 22% dos respondentes, valor este inferior aos 46% auferidos em 2007.

Esse resultado demonstra uma valorização maior da qualidade da energia em relação ao seu próprio preço. Porém, vale ressaltar que a escolha entre o ambiente livre e regulado de contratação de energia não altera sua qualidade técnica, visto que esses parâmetros dependem dos sistemas elétricos da distribuidora.

11.0-ANÁLISES DOS DIFERENTES SERVIÇOS ASSOCIADOS À ENERGIA ELÉTRICA

Uma questão específica verificou entre diferentes tipos de serviços, qual o cliente possui, e sua importância sempre na percepção do cliente. Complementando essa pergunta, o entrevistado declarava o interesse pelos serviços mencionados, separando-os na modalidade grátis e pago. Finalizando, os objetivos da pergunta, o cliente ainda identifica, para os mesmos serviços, se não há interesse em recebê-lo do seu fornecedor de energia.

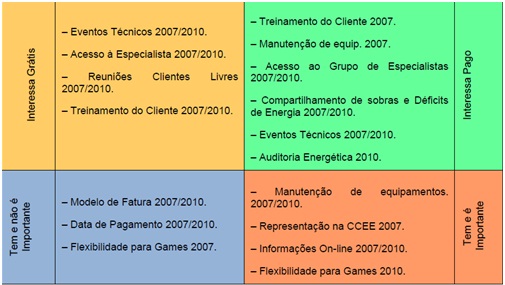

A Tabela 1 consolida as quatro análises onde se evidenciou os serviços mais elencados pelos clientes pesquisados nos anos de 2007 e 2010. É possível verificar uma consistência e permanência no enquadramento da maioria dos serviços avaliados na pesquisa, ressalta-se uma mudança mais significativa na importância percebida da representação da CCEE (que diminuiu em 2010) e no interesse por auditoria energética (que aumentou em 2010).

Tabela 1 – Serviços selecionados pelos clientes -Quadrantes de interesse – 2007/2010

12.0-RENOVAÇÕES DE CONTRATOS NO ACL

A experiência com renovação de contratos, no ano de 2007, já havia ocorrido para 53% dos entrevistados, enquanto que 47% ainda não tinham realizado nenhuma renovação contratual. Na pesquisa realizada em 2010 essa realidade foi alterada, visto que 76% dos clientes entrevistados já vivenciaram a renovação de contrato no ACL, o que caracteriza a amostra como mais experiente na análise dos questionamentos realizados.

13.0-INTERESSE DE RETORNO AO AMBIENTE DE CONTRATAÇÃO REGULADA – ACR

Em 2007, apenas 19% responderam de forma afirmativa que haviam pensado em retornar para o Ambiente de Contratação Regulada – ACR, a maioria (81%) não tinha interesse em retornar ao ACR naquela ocasião. No ano de 2010 ocorreu um aumento significativo nessa intenção de retorno, visto que 60,5% responderam afirmativamente a essa questão.

14.0-MOTIVOS DO INTERESSE DE RETORNO AO ACR.

No caso das respostas afirmativas para a intenção de retornar ao ACR, o cliente destacou em 2007 os seguintes motivos: o preço com baixa atratividade, a possibilidade de ficar descontratado e a maior segurança no mercado cativo. Na pesquisa realizada em 2010, as três alternativas igualmente citadas (22%) foram preço com baixa atratividade, a possibilidade de ficar descontratado e o descontentamento com o fornecedor.

Comparando os dois resultados verifica-se que a maior segurança no mercado cativo perdeu posição, antes representava 20% e em 2010 apenas 6% das respostas, desmistificando alguns medos existentes na fase inicial do ACL. O descontentamento com o fornecedor aumentou de 7% em 2007 para 22% em 2010, o que possivelmente foi intensificado com a maior convivência e relacionamento entre os agentes no ACL.

15.0-MOTIVOS DO INTERESSE EM PERMANECER NO AMBIENTE DE CONTRATAÇÃO LIVRE – ACL

No caso das respostas negativas quanto ao interesse de retorno ao ACR, o cliente destacou em 2007 os seguintes motivos: a previsibilidade e o controle sobre os preços de energia (29,2%) e os índices negociáveis de reajustes (15,3%). A terceira posição foi a alternativa “outros” que reúnem explicações também associadas à redução do custo e controle sobre os preços.

Em 2010, os dois primeiros motivos já apontados permaneceram entre as três alternativas mais citadas, inclusive a previsibilidade de preço permaneceu em primeiro lugar e aumentou para 35,3% das respostas, enquanto a alternativa “flexibilidade de negociação das quantidades de energia” foi a segunda mais citada, com 20,6% das respostas. O índice de reajustes negociáveis ficou em 3º lugar com 14,7% das respostas em 2010.

16.0-DIFERENÇA ATRATIVA DE PREÇOS DE ENERGIA

A diferença mínima de preço que justifica a permanência no mercado livre, na comparação com o mercado cativo foi avaliada, onde em 2007 se identificava ainda a necessidade de diferenças significativas, como acima de 13% (32,7% das respostas) e até 12% (21,2% das respostas) para a permanência no ACL, embora alguns clientes declararam interesse mesmo com diferenças menores. Em 2010, verifica-se um maior percentual de respostas para diferenças menores de preço entre os dois mercados, como até 9%, com 22,2% das respostas e até 6%, com 16,7% das respostas. Isso permite identificar uma alteração de sensibilidade comparativa de preço, ou seja, mesmo para diferenças menores entre os mercados ACL e ACR a atratividade do mercado livre se mantém para muitos clientes pesquisados em 2010, o que não ocorria na mesma proporção em 2007.

Isso se deve, principalmente, à maturidade do mercado, onde situações de preços de elevada atratividade não são realidades constantes no mercado livre, como era na ocasião da primeira pesquisa.

17.0-ESTRATÉGIAS PARA A PERMANÊNCIA NO ACL

As estratégias que serão adotadas pelo cliente no caso de permanência no mercado livre foram em 2007: a realização de um leilão de compra (26,8%) e a manutenção do fornecedor atual (22,7%). Isso demonstrava, em 2007, a resistência de alguns clientes em experimentar novos fornecedores.

Na pesquisa realizada em 2010, a manutenção do fornecedor foi reduzida de 22,7% para 11,7%, sendo as duas alternativas de estratégias mais citadas: realização de um leilão de compra com o máximo possível de fornecedores e a solicitação de cotação para alguns fornecedores, ambas com 25% de respostas.

Acredita-se que a maior maturidade dos participantes no ACL permita arriscar mais, o que diminuiu a fidelização ao fornecedor frente a uma melhor oferta de solução para o suprimento de energia.

18.0-PARCEIROS PARA A PERMANÊNCIA NO ACL

Os parceiros preferidos para a fase de identificação das alternativas para renovação de contrato eram em 2007: a comercializadora (30,8%) e o consultor/especialista (29,5%) independentes. Observa-se que os parceiros mais citados nas duas pesquisas permanecem os mesmos, porém a comercializadora independente diminui sua participação para 24,6% dos respondentes. O primeiro lugar, em 2010, ficou com a escolha de uma especialista/consultor independente, que manteve nas duas pesquisas o percentual em torno de 29%.

19.0-AUSÊNCIA DE PROPOSTA PARA RENOVAÇÃO DE CONTRATO

Uma pergunta específica foi feita para identificar como o cliente vê a situação na qual um fornecedor de energia atuante no mercado não apresente uma proposta no momento de renovação do contrato de seu cliente.

Em 2007, 24,1% dos clientes preferiam que o fornecedor apresentasse uma proposta, mesmo que ela não fosse competitiva, enquanto que 20,3% entendiam que são regras do mercado e 19% declarou que o fornecedor não teve consideração, o que representava, para esses clientes, restrições para a contratação desse fornecedor.

Em 2010, 41,2% respondeu que o fornecedor deveria ter apresentado uma proposta mesmo que não competitiva. Isso representou um aumento significativo, quando comparada a primeira pesquisa. Em compensação, diminuiu o número de respostas de 19% para 11,8% de que o cliente não teve consideração e, portanto, sofreria restrições em novas contratações.

20.0-REFERÊNCIA COMPARATIVA DE PREÇO PARA RENOVAÇÃO CONTRATUAL

Em 2007, 43% dos clientes consideravam como referência comparativa para a análise de atratividade a tarifa do mercado cativo e 30% os preços praticados no mercado livre. O preço praticado no contrato atual foi mencionado por 19%, enquanto que as demais alternativas não demonstram representatividade.

Em 2010, a comparação com os preços praticados pelo mercado livre foi escolhida por 54% dos respondentes, enquanto que a comparação com a tarifa do mercado cativo foi mencionada por apenas 22%, valor inferior aos 43% apontados em 2007.

Essa alteração reflete a tendência do cliente em comparar as novas propostas de preços do mercado livre, com os já praticados nele. A comparação com o ACR, embora exista, ela é menos natural em horizontes maiores de tempo, isso decorre do próprio ciclo de vida do cliente no ACL e do seu decorrente aculturamento, pois a decisão não se trata mais de escolher entre sair ou não do ACR.

21.0-APORTE DE GARANTIAS FINANCEIRAS E SUA IMPORTÂNCIA PARA O CLIENTE

Considerando a garantia financeira exigida no contrato de compra de energia, o que não inclui as garantias exigidas pela CCEE, foi verificado se o cliente apresentou garantias ao seu fornecedor de energia elétrica, bem como, se ele tem dificuldades em apresentar garantias, e a sua disposição em pagar um valor adicional para não ter que fornecer essas garantias.

Comparando os resultados auferidos em 2007 e 2010, verifica-se um aumento do número de clientes que fizeram aporte de garantias (de 50,9% em 2007 para 78,4% em 2010); uma diminuição no percentual de clientes que declararam dificuldades para realizar o aporte de garantias junto ao fornecedor de energia antes de 17%, em 2007, para 11% em 2010. Ocorreu um aumento de 2% para 16% no número de respondentes que manifestaram interesse em pagar um valor adicional por MWh para não apresentar garantias.

22.0-PERFIL DESEJADO DO FORNECEDOR DE ENERGIA

O perfil desejado para o fornecedor de energia no ACL foi investigado e verificou-se que 27,7% dos clientes preferiam os grandes geradores, 15,7% eram indiferentes, seguidos igualmente pelas comercializadoras independente ou vinculada ao gerador, que representavam cada uma, 14,5% da preferência dos entrevistados em 2007. Em 2010 se percebe uma menor diferença entre as quatro primeiras opções de fornecedores de energia, sendo: grande gerador e comercializadora independente (ambos com 21,6%) e pequeno gerador e comercializadora vinculada ao gerador (ambos com 18,9%).

Destaca-se que a comercializadora vinculada a distribuidora, em ambas as pesquisas, ficou na última posição, com 12% e 8,1% respectivamente nos anos de 2007 e 2010.

23.0-ATRIBUTOS DESEJADOS DO FORNECEDOR DE ENERGIA

Os atributos preferidos em 2007 para um bom fornecedor de energia foram: flexibilidade, preço menor e ser uma empresa responsável de modo socioambiental. Em 2010 não houve alteração nos três primeiros classificados, porém identifica-se um aumento da escolha do requisito “empresa com certificação de qualidade”, de 3,9% dos respondentes em 2007 para 12,9% dos respondentes em 2010.

24.0-PONTOS FORTES E FRACOS DA DISTRIBUIDORA E DO FORNECEDOR DE ENERGIA E DO AGENTE REPRESENTANTE JUNTO A CCEE.

Essa questão teve como característica a pergunta aberta, onde os respondentes identificaram até dois pontos fortes e dois pontos fracos dos parceiros: distribuidora de energia, fornecedor de energia no ACL, representante da empresa junto à CCEE. Nem todos os clientes identificaram todos os pontos solicitados, nem abordaram todos os parceiros, porém as respostas possibilitam conhecer os principais atributos positivos e negativos de cada um deles.

A pesquisa de 2010 teve um número menor de pontos fortes e fracos, isso se deve principalmente pela metodologia do questionário auto-respondente, enquanto que, em 2007, a pesquisa utilizou a técnica de entrevista telefônica, sendo mais favorável para insistir na alocação dos pontos fortes e fracos dos agentes setoriais analisados.

Para o agente distribuidora os resultados obtidos foram:

• Principais pontos fortes em 2007: atendimento, qualidade da energia e flexibilidade. Em 2010: atendimento, grupo sólido e estrutura adequada.

• Principais pontos fracos em 2007: inflexibilidade, baixa qualidade da energia e preço alto. Em 2010: inflexibilidade, baixa qualidade da energia e atendimento inadequado/pós-venda.

Para o agente fornecedor de energia os resultados obtidos foram:

• Principais pontos fortes em 2007: flexibilidade, cumprimento do contrato e preço atrativo. Em 2010: flexibilidade e preço atrativo.

• Principais pontos fracos em 2007: inflexibilidade, relacionamento ruim ou ineficiente, burocracia e morosidade.

Em 2010: inflexibilidade, relacionamento ruim ou ineficiente, preço e falta de transparência.

Para o agente representante junto à CCEE os resultados obtidos foram:

• Principais pontos fortes em 2007: atendimento e estrutura adequada, segurança, confiança e agilidade. Em 2010: atendimento, estrutura adequada e comodidade.

• Principais pontos fracos em 2007: assessoria ruim, insatisfações técnicas, atendimento e relacionamento inadequados, conflito de interesses. Em 2010: atendimento e relacionamento inadequados, conflito de interesses, morosidade e falha no envio das faturas.

Na análise dos pontos fortes e fracos dos agentes, não raramente se percebe um mesmo item classificado com destaque tanto como ponto positivo, como negativo. Pelo fato de essa pergunta ser aberta, os respondentes, tanto em 2007, como em 2010, destacaram os itens de maior percepção e lembrança para eles. A incidência de atributos iguais nos pontos fracos e fortes ilustra a elevada atenção provocada por estes na percepção dos clientes, tanto quando ele é bem provido, como quando não o é.

25.0-NOVAS QUESTÕES – PESQUISA 2010: ALTERAÇÃO DAS REGRAS DE RESPONSABILIDADE PELA MEDIÇÃO, NEGOCIAÇÃO DE EVENTUAIS EXCEDENTES OU FALTAS DE ENERGIA E MUDANÇAS CLIMÁTICAS.

Na realização da segunda pesquisa que tinha como objetivo atualizar os resultados apurados no ano de 2007 se verificou que três importantes pontos precisavam ser incluídos nela, sendo: análise da percepção do cliente frente às alterações das regras de responsabilidade pela medição, possibilidade de negociação de eventuais excedentes ou faltas de energia e, por fim, a influência das mudanças climáticas nas decisões energéticas.

As alterações das regras de responsabilidade pela medição foram indiferentes para 34% dos respondentes, enquanto que 18% alegaram não terem informações sobre o tema ou acharam injusta essa alteração com os clientes que migraram antes. Os clientes que manifestaram o ingresso ao mercado livre em decorrência dessa mudança totalizaram 16%, enquanto que 14% mencionaram que novas unidades aderiram ao mercado livre em função dessa alteração na responsabilidade sobre a medição. Pelo resultado da amostra, essa alteração beneficiou 30% dos entrevistados na pesquisa realizada em 2010.

A possibilidade de negociação de eventuais excedentes ou faltas de energia interessa a 43,3% dos entrevistados, embora, 21,4% se declaram não aptos para negociar essas diferenças. A intenção de terceirizar essas atividades ocorre em 21,4% dos respondentes, enquanto 16,7% declaram não ter a necessidade de negociar com outros clientes eventuais sobras ou excedentes.

Aspectos referentes à energia e às mudanças climáticas também foram identificados na pesquisa de 2010.

Utilizando a técnica de “verdadeiro” ou “falso”, se verificou o conhecimento sobre o tema, bem como se o respondente acredita ou não nas mudanças climáticas. A questão também teve o objetivo de avaliar a predisposição dos clientes livres em buscar alternativas ambientalmente mais atrativas, incluindo o pagamento de um preço premium maior por essas alternativas.

Entre os resultados obtidos se destacam: 94% acreditam nos impactos das mudanças climáticas, 77% percebem que as escolhas energéticas têm contribuições significativas nas mudanças climáticas.

Em relação à disposição em pagar mais caro para uma energia ambientalmente mais correta se verifica uma adesão de 43%, embora 61% dos respondentes concordem que a busca pela competitividade impede a empresa de priorizar fontes de energia mais caras, ainda que melhores do ponto de vista ambiental.

26.0 -CONCLUSÃO

A importância do mercado existente, dos consumidores que compõem esse mercado e de suas propensões a consumir é inegável, o que atrai interesse, cada vez maior, pelo pleno entendimento sobre o processo pelo qual se dá o consumo e o comportamento dos consumidores.

Apesar da necessidade quase que universal da energia, poucos avanços existem no conhecimento do comportamento de seus consumidores. Isso reflete a atenção insuficiente despendida pelo setor a estudos que permitam conhecer mais e melhor seus diferentes clientes. Com o objetivo de contribuir para a diminuição dessa lacuna, este trabalho procurou coletar, analisar e consolidar informações sobre o comportamento de um importante grupo de clientes, os clientes inseridos no ambiente livre de contratação.

Essa escolha foi priorizada em decorrência da existência de competição, ou seja, a maioria desses clientes pode escolher em qual ambiente de contratação deseja permanecer, o que torna a análise mais complexa e desafiadora.

De modo geral, os clientes pesquisados são empresas que utilizam energia elétrica e que atribuem a ela uma importância significativa. Clientes de vários Estados da Federação foram pesquisados, bem como elevada diversidade de ramos de atuação e modelos de gestão.

As pesquisas quantitativas realizadas em 2007 e 2010 permitem o aprimoramento do conhecimento sobre o mercado livre de energia, identificando o comportamento dos clientes livres frente aos principais aspectos desse ambiente de contratação de energia.

Os aspectos selecionados e contemplados na pesquisa são características referentes à compra de energia; a gestão do contrato; a representação na CCEE; o valor declarado da energia elétrica; o ciclo de vida do cliente no mercado livre; a sensibilidade comparativa de preço; as metodologias adotadas e pretendidas; a reação frente a situações preestabelecidas; a percepção decorrente da necessidade de garantias exigidas nos contratos de energia; a imagem percebida do fornecedor de energia; os pontos fortes e fracos identificados na distribuidora, no fornecedor de energia no mercado livre e no representante nas atividades regulamentadas pela CCEE.

Especificamente na pesquisa realizada em 2010, acrescentou-se ainda a verificação da percepção do cliente frente à alteração da responsabilidade sobre a medição, a atratividade de permutar sobras ou faltas de energia com outros clientes, além de aspectos associados a energia e mudanças climáticas.

As informações coletadas permitem aos diferentes agentes do setor energético explorar a possibilidade de novas segmentações do mercado livre, com base nas experiências dos clientes que atuam nesse mercado, formatando produtos, serviços e soluções que representem vantagens competitivas para as empresas e que possam contribuir de forma virtuosa na melhoria contínua desse ambiente de contratação.

As pesquisas apresentadas possuem limitações como quaisquer pesquisas, pois trabalham com uma amostra, que apesar de representar estatisticamente o universo, estão sujeitas à margem de erros; os resultados refletem o momento no qual estas ocorreram, ou seja, não necessariamente são mantidos ao longo do tempo, entre outros pontos de atenção.

Essas limitações não invalidam os objetivos deste trabalho, que são: apresentar a importância do estudo do comportamento do consumidor de energia na formatação de estratégias empresariais e no aumento da satisfação dos clientes.

Finalizando, é importante ressaltar que conhecimento sem ação tem quase nenhuma, ou nenhuma, utilidade, ou seja, a busca contínua pelo conhecimento do cliente de energia não é um objetivo final, mas sim uma importante ferramenta que poderá contribuir na revisão de processos, produtos, serviços e posturas, tornando cada vez melhor a relação cliente-fornecedor, o que permite um ciclo virtuoso de melhoria contínua e encantamento dos envolvidos.

27.0 REFERÊNCIAS BIBLIOGRÁFICAS

(1) Silva. Ana Lúcia Rodrigues da; Comportamento do Grande Consumidor de Energia Elétrica, São Paulo: Editora Geodireito, 2011.

28.0 DADOS BIOGRÁFICOS

Ana Lúcia Rodrigues da Silva é natural de Bauru, São Paulo, nascida em 23/08/1965, é pesquisadora colaboradora da Faculdade de Engenharia Civil, Arquitetura e Urbanismo da UNICAMP, onde desenvolve o seu segundo pós doutorado, possui mestrado e doutorado em Planejamento de Sistemas Energéticos, é autora dos livros “Marketing Energético” e “Comportamento do Grande Consumidor de Energia Elétrica”, é sócia da Sinerconsult Consultoria e Treinamento.

Fernando Amaral de Almeida Prado Jr., é natural de Araçatuba, São Paulo, nascido em 15/06/1955, é engenheiro civil (1977), mestre (1994) e doutor em Planejamento de Sistemas Energéticos (2009) pela UNICAMP, professor Doutor da Escola Politécnica da USP desde 2001 onde concluiu seu pos doutorado em 2006. Sócio da Sinerconsult Consultoria e Treinamento