Precisa tomar um empréstimo? Saiba o que fazer (parte 2)

Uma boa projeção de fluxo de caixa e medidas para antecipar entradas e postergar saídas pode evitar ou no mínimo atenuar a necessidade e o prazo do empréstimo.

Se você já fez isso, e mesmo assim precisa partir para tomar um empréstimo, vamos relacionar aqui os passos e os cuidados para uma boa captação.

1º Passo – Casamento entre Captação e Aplicação

Prazos – A primeira coisa que você deve se preocupar é com o casamento de prazos entre as suas necessidades de caixa e o empréstimo que você vai buscar. Se você precisa de recursos para financiar o curto prazo, você deve buscar empréstimos de curto prazo, pois quando chegar a hora de pagar pelo empréstimo, os recursos do ativo estarão se transformando em caixa e você pode utilizar esse caixa para liquidar o empréstimo. É claro, que se você financia necessidades de curto prazo com empréstimos de longo prazo, vai ter mais “folga”, mas lembre-se que empréstimos de prazo mais longo tendem a ter um custo maior que empréstimos de curto prazo.

Investimentos e necessidades de financiamento de longo prazo devem, necessariamente, ser financiados com recursos de longo prazo ou com capital próprio.

Empréstimos de Curto Prazo

Os créditos de curto prazo, além de numa situação normal terem custos inferiores aos créditos de longo prazo (maior incerteza, maior retorno exigido pelo emprestador, maior os juros), também podem ser conseguidos de forma mais rápida, dão mais flexibilidade ao tomador do empréstimo, na medida que ele pode sair do empréstimo no curto prazo, pagando ou renegociando, não ficando sujeito a uma taxa de juros mais alta, caso o mercado de juros sofra uma queda. Nos empréstimos de curto prazo, prefira sempre os empréstimos da chamada linha de crédito rotativo, que oferece uma linha de crédito estabelecida a priori com o banco e só usa aquilo que precisar, e é obvio pagando juros apenas sobre aquilo que você está efetivamente utilizando.

Empréstimos de Longo Prazo

Os empréstimos de longo prazo, entendidos como aqueles de prazo superior a 1 ano, apesar de necessários (casamento de prazos e custos com o ativo financiado), apresentam menor flexibilidade, principalmente quando contratados a taxas fixas, que podem ficar mais altas que as taxas correntes do mercado financeiro. É claro que o contrário também pode ocorrer, isto é, podemos tomar um empréstimo a uma taxa x% ao ano hoje e ela se mostrar favorável, caso o mercado financeiro apresente uma subida nas taxas de juros. As taxas de longo prazo tendem a ser mais altas, dado que cresce a incerteza e o risco com prazos maiores e, nesse caso, os emprestadores, vão exigir uma taxa maior por deixar de ter o dinheiro disponível (que está emprestado para você) por um período maior de tempo.

2º Passo – Calcule o Custo Efetivo da Operação

Munido preferencialmente de uma calculadora financeira, faça os cálculos detalhados do custo efetivo da operação para comparar as taxas oferecidas pelas opções de empréstimo/bancos/emprestadores.

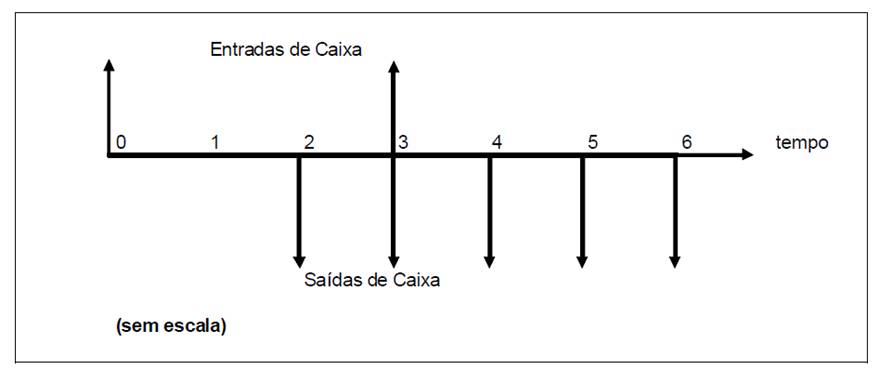

Nesse ponto, a melhor maneira de escapar das armadilhas do emprestador e calcular a taxa efetiva que você estará pagando, é desenhar o fluxo de caixa da operação (vide figura abaixo).

Desenhe uma linha do tempo começando com a data zero e terminando com a data do pagamento do empréstimo, representando todas as entradas provenientes do empréstimo e as saídas correspondentes aos pagamentos de juros e do principal pelo empréstimo. Não se esqueça das taxas de abertura de crédito, dos impostos (IOF) e também dos valores exigidos pelo emprestador como saldo ou como contrapartida pelo empréstimo, as famosas reciprocidades (sua carteira de cobrança, a folha de pagamento de seus funcionários, seguros etc.).

Depois de desenhado o fluxo com todas as entradas e saídas, e de posse da calculadora financeira, fica fácil descobrir a taxa que iguala esse fluxo de caixa a zero, ou na linguagem da matemática financeira, a TIR – Taxa interna de Retorno. Essa taxa, no caso, representará o custo efetivo dos juros que você está pagando, que normalmente é muito maior que a taxa divulgada pelo emprestador ou pelo gerente do banco.

3º Passo – Compare a Taxa Efetiva com o Retorno de seu Negócio/ Projeto

Quando você vai buscar recursos para financiar uma máquina, ou para cobrir uma necessidade de capital de giro, é sempre importante que o ativo que você está financiando tenha uma taxa de retorno maior do que a taxa efetiva do dinheiro que você está tomando emprestado. Só assim você vai utilizar o dinheiro de terceiros, pagar os juros correspondentes e ainda gerar valor para o seu acionista, que é o que afinal de contas você deveria estar sempre buscando, não é? Do contrário, você estará trabalhando para o banco e todo seu esforço será em vão.

Veja aqui a primeira parte da projeção.

Clayton Nogueira. Diretor financeiro para a América Latina da Valspar Corporation. Mestre em Controladoria pela USP. MBA em Marketing pela ESPM-SP. Graduado em Administração de Empresas. Professor de Planejamento e Controle na FIAP e na FIA-USP. Conselheiro fiscal e de administração certificado pelo IBGC. Conselheiro fiscal da Abrafati. Diretor vogal no IBEF-SP.